For en tid siden besøkte Yellen Kina, og det skal ha blitt sagt at hun skal ha på seg en rekke «oppgaver». Utenlandske medier hjalp henne med å oppsummere en av dem: «å overbevise kinesiske tjenestemenn om at USA, i nasjonal sikkerhets navn, skal forhindre Kina i å få tak i sensitiv teknologi som halvledere, og at en rekke tiltak ikke er ment å skade den kinesiske økonomien.»

Det har vært 2023, USA har innført et forbud mot den kinesiske chipindustrien, og det har vært ikke mindre enn et dusin runder med enhetsliste over fastlandsbedrifter og enkeltpersoner, og det motsatte kan også utgjøre en så stor grunn, rørende, det er rett og slett «han virkelig, jeg gråter i hjel».

Kanskje amerikanerne selv ikke orket å se det, noe som snart ble rammet av en annen artikkel i New York Times.

Fire dager etter at Yellen forlot Kina, publiserte Alex Palmer, en kjent Kina-reporter i utenlandske medier, en artikkel i NYT som beskrev den amerikanske chipblokaden, som sto direkte skrevet i tittelen: Dette er en krigshandling.

Alex Palmer, Harvard-utdannet og den første Yanjing-stipendiaten ved Peking University, har lenge dekket Kina, inkludert Xu Xiang, fentanyl og TikTok, og er en gammel kjenning som har såret det kinesiske folkets følelser. Men han fikk amerikanerne til å fortelle ham sannheten om brikken.

I artikkelen uttalte en respondent rett ut at «ikke bare vil vi ikke la Kina gjøre noen teknologiske fremskritt, vi vil aktivt reversere deres nåværende teknologinivå» og at chipforbudet «i hovedsak handler om å utrydde hele Kinas avanserte teknologiøkosystem».

Amerikanerne tok ordet «eradicate», som deler betydningen av «exterminate» og «uproot», og blir ofte brukt foran koppeviruset eller meksikanske narkotikakarteller. Nå er objektet med ordet Kinas høyteknologiske industri. Hvis disse tiltakene lykkes, kan de påvirke Kinas fremgang i en generasjon, spår forfatterne.

Den som vil forstå omfanget av krigen, trenger bare å tygge på ordet «utrydde» gjentatte ganger.

01

Eskalerende krig

Konkurranseretten og krigsretten er faktisk to helt forskjellige ting.

Konkurranse i næringslivet er konkurranse innenfor et juridisk rammeverk, men krig er ikke det samme. Motstanderen tar nesten ingen hensyn til regler og restriksjoner og vil gjøre hva som helst for å oppnå sine egne strategiske mål. Spesielt innen chipindustrien kan USA til og med stadig endre reglene – hvis du tilpasser deg ett sett, erstattes det umiddelbart med et nytt sett for å håndtere deg.

For eksempel sanksjonerte det amerikanske handelsdepartementet Fujian Jinhua i 2018 ved hjelp av en «enhetsliste», noe som direkte førte til at sistnevnte stanset produksjonen (som nå har gjenopptatt arbeidet). I 2019 ble Huawei også inkludert på enhetslisten, noe som begrenset amerikanske selskaper fra å tilby produkter og tjenester til dem, som EDA-programvare og Googles GMS.

Etter å ha funnet ut at disse midlene ikke kunne «eliminere» Huawei fullstendig, endret USA reglene: Fra mai 2020 begynte de å kreve at alle selskaper som bruker amerikansk teknologi, skulle levere til Huawei, slik som TSMCs støperi, noe som direkte førte til stagnasjonen av Hisiculus og den kraftige sammentrekningen av Huaweis mobiltelefoner, noe som førte til mer enn 100 milliarder yuan i tap for Kinas industrikjede hvert år.

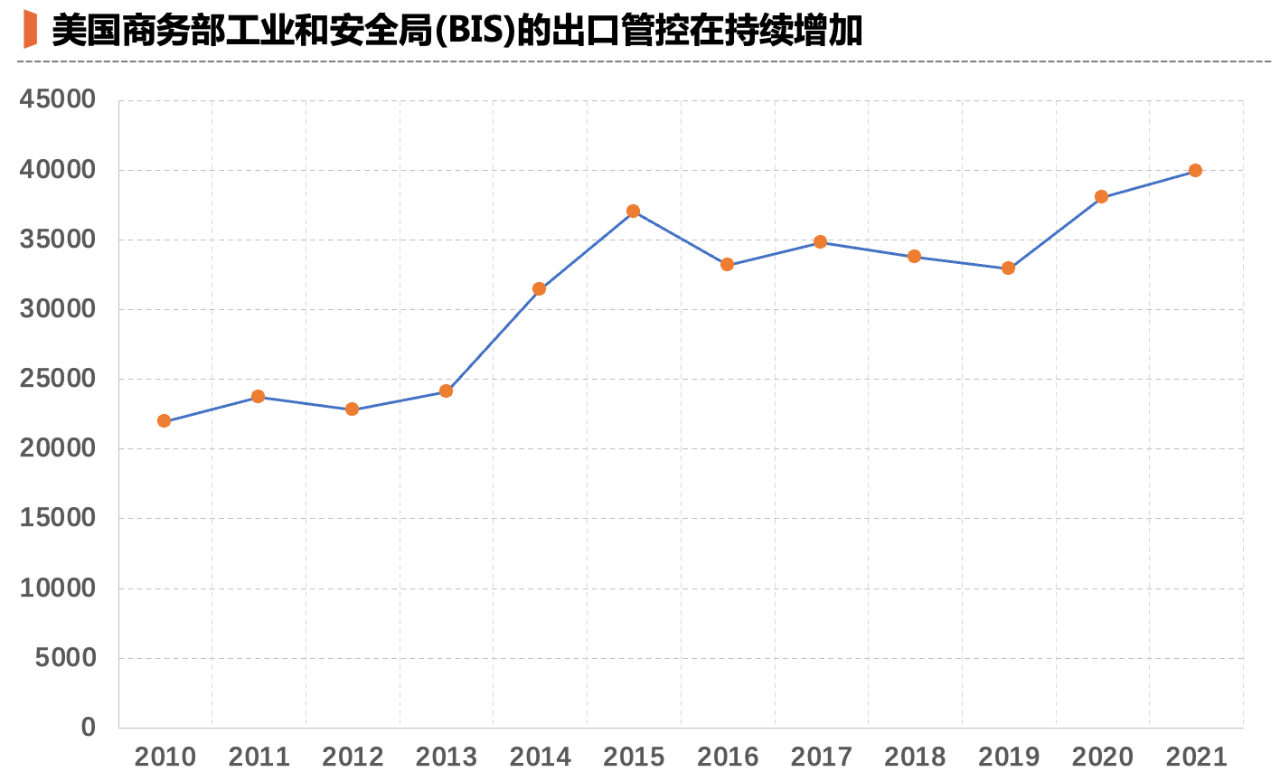

Etter det økte Biden-administrasjonen ildkraftsmålet fra «bedrift» til «industri», og et stort antall kinesiske bedrifter, universiteter og vitenskapelige forskningsinstitusjoner ble suksessivt inkludert på forbudslisten. 7. oktober 2022 utstedte det amerikanske handelsdepartementets Bureau of Industry and Security (BIS) nye eksportkontrollforskrifter som nesten direkte satte et «tak» på kinesiske halvledere:

Logikkbrikker under 16 nm eller 14 nm, NAND-lagring med 128 lag eller mer, integrerte DRAM-kretser med 18 nm eller mindre, osv. er restriksjonert for eksport, og databrikker med datakraft som overstiger 4800TOPS og sammenkoblingsbåndbredde som overstiger 600 GB/s er også restriksjonert for levering, enten det er støperi eller direkte salg av produkter.

Med ordene til en tenketank i Washington: Trump sikter seg inn på bedrifter, mens Biden rammer industrier.

Når man leser romanen «Trekroppsproblemet», er det lett for vanlige lesere å forstå Zhizis Yang-mo for å låse opp jordteknologien. Men i virkeligheten, når mange ikke-bransjefolk ser på chipforbudet, har de ofte en oppfatning: så lenge du overholder USAs regler, vil du ikke bli målrettet. Når du blir målrettet, betyr det at du har gjort noe galt.

Denne oppfatningen er normal, fordi mange fortsatt holder seg i «konkurranse»-sinnstilstanden. Men i «krig» kan denne oppfatningen være en illusjon. I de senere årene har mange ledere innen halvlederbransjen reflektert over at når en bedrifts uavhengige forskning og utvikling begynner å involvere seg i avanserte felt (selv bare før forskning), vil den møte en usynlig gassvegg.

Forskning og utvikling av high-end-brikker er basert på et sett med globale teknologiske forsyningskjeder. For eksempel må man for å lage 5nm SoC-brikker kjøpe kjerner fra Arm, kjøpe programvare fra Candence eller Synopsys, kjøpe patenter fra Qualcomm og koordinere produksjonskapasiteten med TSMC ... Så lenge disse handlingene er utført, vil de komme inn i synsfeltet til BIS-tilsynet til det amerikanske handelsdepartementet.

Et eksempel er et chipselskap eid av en mobiltelefonprodusent, som åpnet et datterselskap for forskning og utvikling i Taiwan for å tiltrekke seg lokale talenter til å lage forbrukerbrikker, men som snart ble «etterforsket» av relevante taiwanske avdelinger. I desperasjon ble datterselskapet skilt ut fra morselskapet som en uavhengig leverandør utenfor selskapet, men de måtte være forsiktige.

Til slutt ble det taiwanske datterselskapet tvunget til å legge ned etter en razzia av taiwanske «aktorer» som raidet og fjernet serverne deres (ingen brudd ble funnet). Og noen måneder senere tok morselskapet også initiativ til å oppløse det – toppledelsen fant ut at under det endrede forbudet, så lenge det er et high-end chip-prosjekt, er det en risiko for «ett klikk null».

Når den uforutsigbare virksomheten møter hovedaksjonæren som liker vollgraven til Maoxiang-teknologien, er utfallet i bunn og grunn dømt til å mislykkes.

Denne «ett-klikk-null»-muligheten er i hovedsak at USA har gjort den «globale industrielle divisjonen basert på frihandel» som tidligere ble forfulgt, til et våpen for å angripe fienden. Amerikanske forskere har kommet opp med begrepet «våpenbasert gjensidig avhengighet» for å pynte på denne oppførselen.

Etter å ha sett disse tingene tydelig, er mange av de tidligere kontroversielle tingene unødvendige å diskutere. For eksempel er det ingen vits i å kritisere Huawei for å bryte forbudet mot Iran, fordi det tydelig har blitt uttalt at «Iran bare er en unnskyldning». Det er latterlig å skylde på Kina for sin industripolitikk, gitt at USA bruker 53 milliarder dollar på å subsidiere chipproduksjon og fremme reshoring.

Clausewitz sa en gang: «Krig er en fortsettelse av politikk.» Det samme gjelder chipkrigene.

02

Blokaden biter tilbake

Noen vil spørre: USA, så «hele landet skal kjempe», finnes det ingen måte å håndtere det på?

Hvis du leter etter den slags magiske triks for å knekke fienden, er det ikke det. Informatikk i seg selv ble født i USA, spesielt den integrerte kretsindustrien, den andre siden som bruker krigsmidler for å spille retten til å snakke om industrikjeden, Kina kan bare bruke lengre tid på å erobre fra oppstrøms og nedstrøms bit for bit, noe som er en lang prosess.

Det er imidlertid ikke sant å si at denne «krigshandlingen» ikke har noen bivirkninger og kan brukes i lang tid. Den største bivirkningen av den amerikanske sektoromfattende blokaden er denne: den gir Kina muligheten til å stole på markedsmekanismer, snarere enn den rene planleggingskraften, for å løse problemet.

Denne setningen kan virke vanskelig å forstå ved første øyekast. Vi kan først forstå hva kraften i ren planlegging er. For eksempel finnes det i halvlederindustrien et spesielt prosjekt for å støtte større teknisk forskning, kalt «svært storskala integrert kretsproduksjonsteknologi og komplett prosess». Industrien kalles vanligvis O2 spesielle, rene finansielle fond.

Mange selskaper har tatt 02 special da forfatteren investerte i halvledere, og da forskningsselskapet så at mye av «02 special» forlot prototypen, og etter å ha sett en blandet følelse, hvordan skal man si det? Mye av utstyret som er stablet på lageret er en grå hånd, sannsynligvis bare når lederne for inspeksjonen vil bli flyttet ut for å polere.

Spesialprosjektet 02 ga selvsagt verdifulle midler til bedrifter om vinteren på den tiden, men på den annen side er ikke effektiviteten i bruken av disse midlene høy. Hvis man bare er avhengig av økonomiske subsidier (selv om subsidiene er bedrifter), er jeg redd det er vanskelig å lage teknologier og produkter som kan bringes ut på markedet. Alle som noen gang har forsket på dette vet dette.

Før chipkrigene hadde Kina mange utstyrs-, material- og små chipselskaper som slet med å konkurrere med sine utenlandske motparter, og selskaper som SMIC, JCET og til og med Huawei ga dem vanligvis ikke mye oppmerksomhet, og det er lett å forstå hvorfor: de ville ikke bruke innenlandske produkter når de kunne kjøpe mer modne og kostnadseffektive utenlandske produkter.

Men USAs blokade av Kinas chipindustri har gitt disse selskapene en sjelden mulighet.

I tilfelle blokade ble innenlandske produsenter som tidligere ble ignorert av fabrikker eller forseglede testanlegg, hastet ut i hyllene, og et stort antall utstyr og materialer ble sendt inn i produksjonslinjen for verifisering. Og den lange tørken og regnet i de små innenlandske fabrikkene ga plutselig håp, ingen turte å kaste bort denne dyrebare muligheten, så de jobbet også utrettelig for å forbedre produktene.

Selv om dette er en intern syklus av markedsføring, en tvunget ut av markedsføringen, er effektiviteten også mer effektiv enn den rene planleggingskraften: én parts jernhjerte til innenlandsk erstatning, én part griper desperat etter halmstråene, og i vitenskaps- og teknologistyrets rike effekt inspirert av halvlederoppstrøms nesten alle vertikale segmenter er det mange selskaper i volumet.

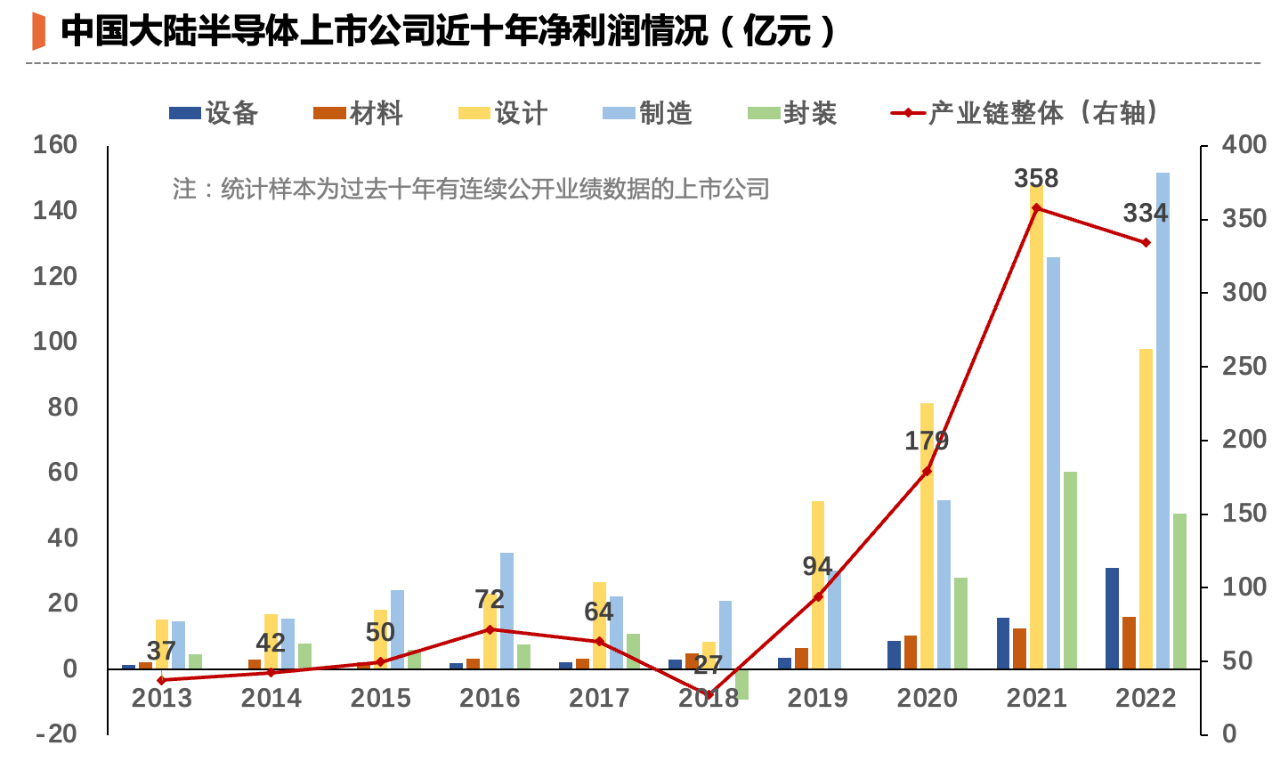

Vi har beregnet profitttrenden til Kinas børsnoterte halvlederselskaper de siste ti årene (kun selskaper med ti års kontinuerlig ytelse er valgt), og vi vil se en klar veksttrend: For 10 år siden var den totale fortjenesten til disse innenlandske selskapene bare over 3 milliarder, og innen 2022 oversteg den totale fortjenesten 33,4 milliarder, nesten 10 ganger så mye som for 10 år siden.

Publisert: 30. oktober 2023